La relazione banca-cliente risulta ancora solida, ha superato a pieni voti il processo, in realtà ancora in atto, di digitalizzazione del rapporto che ha portato ad un utilizzo sempre maggiore di App e Home banking a scapito del contatto in filiale. Nonostante ciò, il rapporto di fiducia è solido e la soddisfazione alta.

Il cliente si è evoluto passando da utente che recepisce quasi passivamente ciò che “passa il convento” ad utente che partecipa al processo che genera l’offerta di prodotti e servizi bancari manifestando delle esigenze ben precise e maturando delle aspettative. La banca ha reagito cercando di implementare sistemi evoluti di CRM e business intellingence che hanno una buona efficacia ma presentano una limitata capacità predittiva. Come migliorare le performance di questi sistemi? Come conoscere il cliente fino in fondo in modo da coglierne i bisogni reali?

Rispetto ai nuovi operatori del mercato finanziario (fintech, assicurazioni, ecc..) la banca tradizionale ha un vantaggio competitivo importante grazie alla fiducia consolidata che i cliente le riservano e che potrebbe valorizzare offrendo ai propri clienti prodotti e servizi diversi da quelli già sottoscritti.

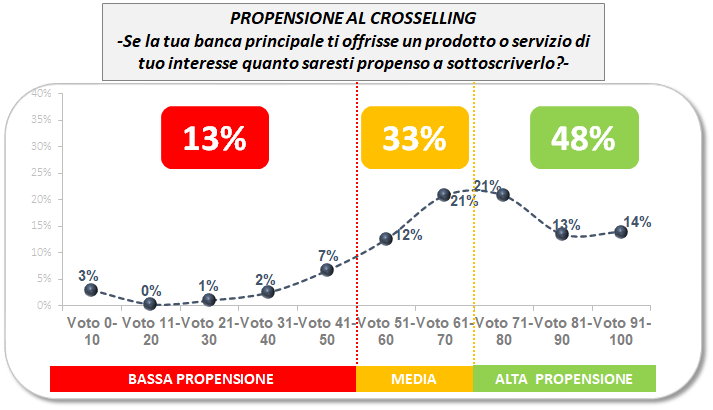

CFI Group ha condotto uno studio volto a verificare quanto il sistema bancario, in questo periodo storico, sia in grado di intercettare le esigenze reali dei clienti e di conseguenza effettuare un cross selling mirato ed efficace.

Le prime evidenze mostrano che il potenziale di sviluppo è alto: quasi un rispondente su due si dichiara molto propenso ad acquistare nuovi prodotti e servizi dalla banca di fiducia, ma è bassa la capacità di offrire il prodotto che intercetti i bisogni in modo da formulare offerte mirate.

La ricerca ha rilevato che, a fronte di una buona propensione al cross selling abbiamo due categorie di clienti ben distinte: coloro i quali hanno esigenze specifiche, quindi “hanno le idee chiare” e coloro che non sanno bene cosa potrebbe fare al caso loro.

Nel primo caso, quando il cliente avverte un’esigenza specifica, la banca di fiducia è sicuramente la prima a cui si rivolge per maggiori informazioni e preventivi di spesa ma se non trova ciò di cui ha bisogno non esita a rivolgersi altrove aprendo una falla nel rapporto e alzando il rischio di churn compromettendo in maniera spesso irreversibile il rapporto.

La seconda categoria di clienti rappresenta invece per la banca, un bacino potenziale di grande importanza che può essere sfruttato appieno solo attraverso una conoscenza approfondita che possa fare emergere i needs latenti.

Quando esigenze /aspettative del cliente e offerta si incontrano il risultato in termini di performance per la banca è più che buono.

Per maggiori informazioni, si prega di compilare il modulo:

[contact-form-7 id=”737″ title=”Modulo banche”]